News

最新快訊

最新快訊

致力于優質鋁合金型材的開發與生產,滿足市場的需求!

盡我們最大的努力,使我們的客戶與我們共享利益!

致力于優質鋁合金型材的開發與生產,滿足市場的需求!

盡我們最大的努力,使我們的客戶與我們共享利益!

導讀:行業主要上市企業:目前,中國金屬包裝行業上市企業主要有萬順新材(300057)、寶鋼包裝(601968)、奧瑞金(002701)、華源控股(002787)、中糧包裝(00906.HK)、嘉美包裝(002969)、英聯股份(002846)等。

本文核心數據:金屬包裝產業產業鏈、金屬包裝行業規模以上企業數量、金屬包裝行業規模以上企業銷售收入、金屬包裝行業進口額、金屬包裝行業出口額。

1、定義

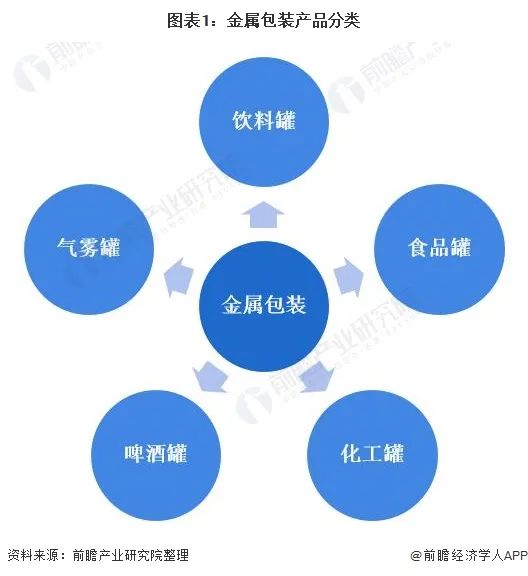

金屬包裝是指采用金屬薄板制成的薄壁包裝容器,主要產品有飲料易拉罐、食品罐、化工罐、啤酒罐和氣霧罐等。

2、產業鏈剖析:上下游關系密切

金屬包裝行業上游為鋼鐵行業,以馬口鐵、鋁材行業等供應商為主,原材料的價格將直接決定金屬包裝的成本,進而影響企業的利潤。下游為食品飲料、酒類、醫藥、日化產品等,下游消費景氣度與金屬包裝需求緊密相關。

中國金屬包裝行業產業鏈如下:

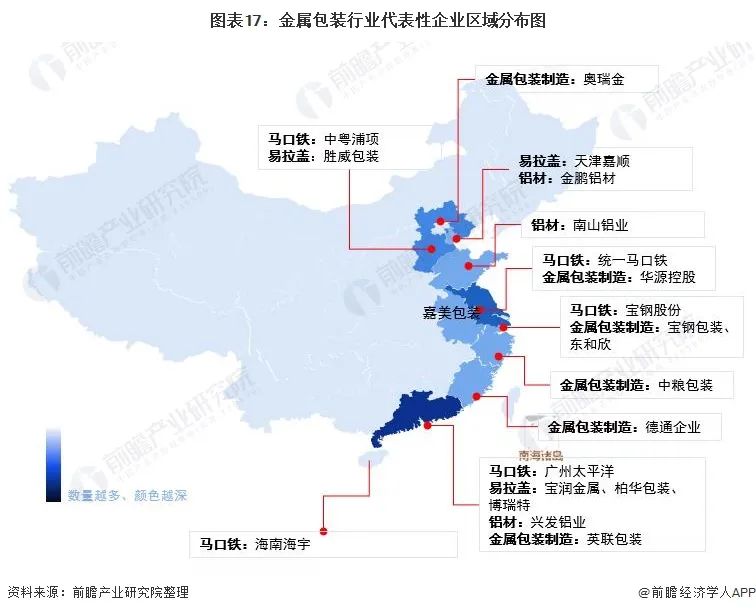

金屬包裝上游原材料供應商代表企業有天津嘉順、南山鋁業、統一馬口鐵、寶鋼股份、廣州太平洋等;中游金屬包裝制造行業代表企業有中糧包裝、寶鋼包裝、嘉美包裝等。

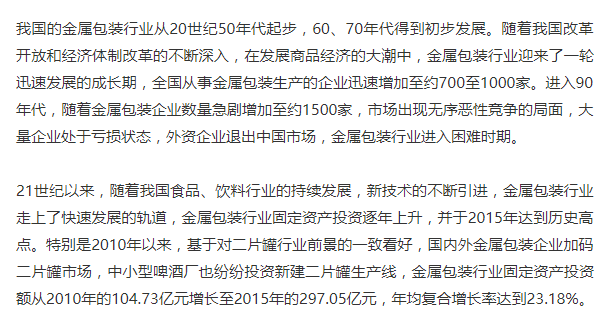

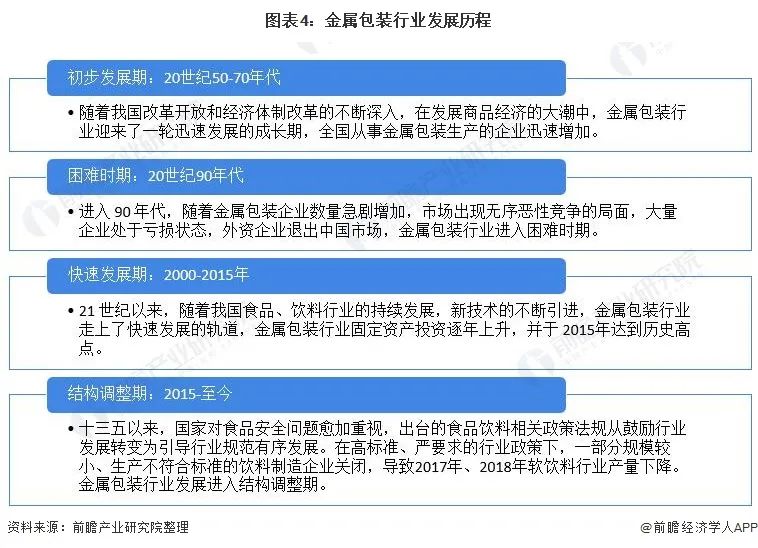

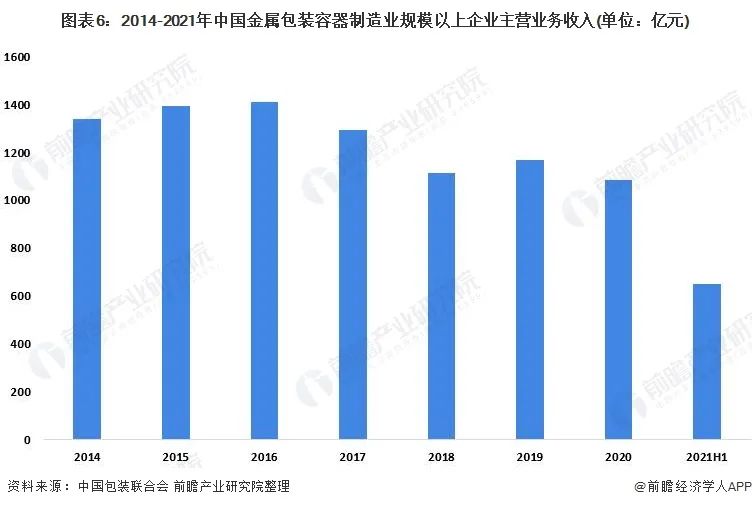

十三五以來,國家對食品安全問題愈加重視,出臺的食品飲料相關政策法規從鼓勵行業發展轉變為引導行業規范有序發展。在高標準、嚴要求的行業政策下,一部分規模較小、生產不符合標準的飲料制造企業關閉,導致2017年、2018年軟飲料行業產量下降。受下游食品飲料行業需求下降的影響,金屬包裝行業的收入規模出現一定程度下滑。

1、綠色升級導致行業企業數量下降

當前,國家進入低增長、穩增長的歷史新時期,先后推出一系列食品安全法規,環保綠色規則,推動產業全面綠色升級,金屬包裝容器制造行業面臨著行業淘汰落后產能,供給側改革深化的新環境。2020年我國金屬包裝行業規模以上企業(年營業收入2000萬元及以上全部工業法人企業)734家,較2019年減少了1家。

2、行業需求規模出現負增長

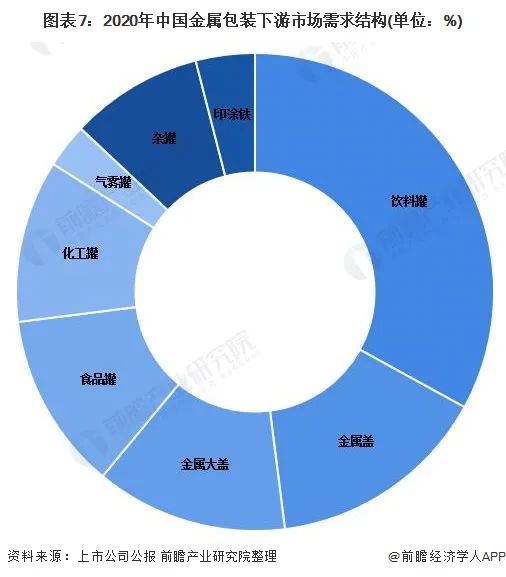

目前,飲料罐是金屬包裝下游需求中占比最高的細分品類,占比約33%;其次是金屬蓋,占比約15%;金屬大罐、食品罐和化工罐占比分別為13%、12%和11%。

3、行業利潤大幅增長

2020年,全國金屬包裝容器制造行業累計完成利潤總額54.05億元,同比增長8.69%。2021年上半年,行業規模以上企業累計完成利潤總額27.06億元,同比增長67.12%。

2020年中國金屬包裝行業利潤率為4.99%,較2019年的4.11%提升0.88%。2021年上半年,金屬包裝容器制造行業累計營業收入利潤率為4.15%,同比增長0.84%。

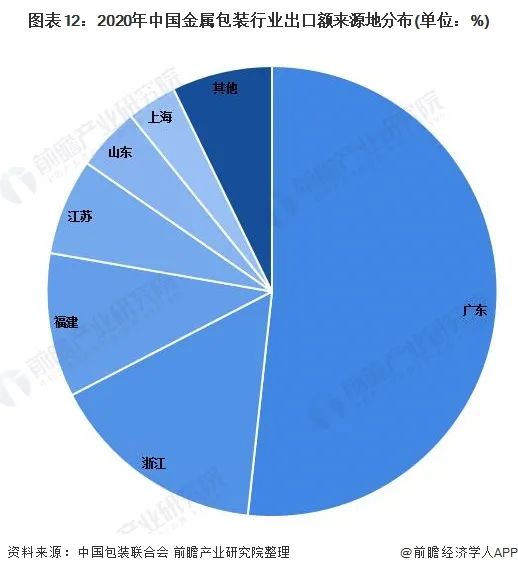

4、廣東為我國金屬包裝最大出口地區

金屬包裝包裝工業的重要組成部分。金屬包裝容器企業主要為食品、飲料、油脂、化工、藥品及化妝品等行業提供包裝服務。

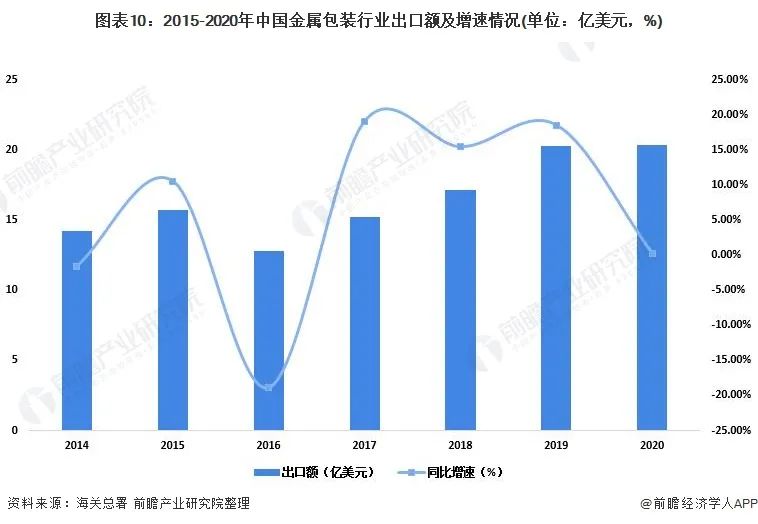

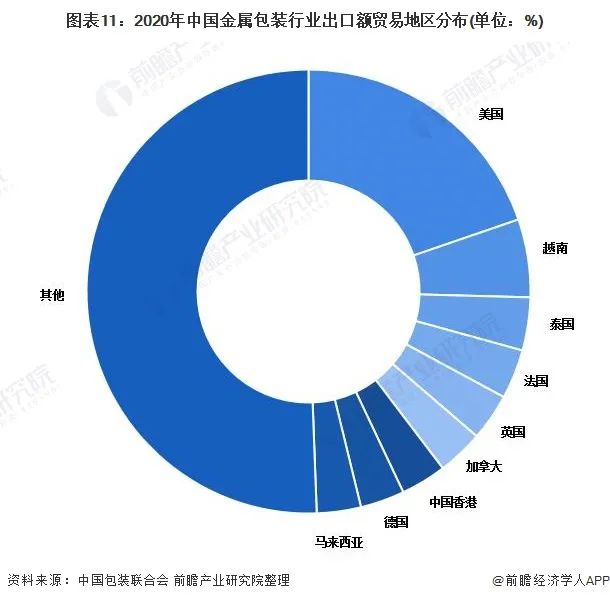

近年來,隨著我國對外貿易規模的不斷擴大,金屬包裝行業出口市場規模不斷增長。根據海關總署數據顯示,2020年我國金屬包裝行業累計完成出口額20.34億美元,同比增長0.20%,受新冠疫情影響,出口額增速較2019年大幅下降。

從出口來源地情況來看,2020年我國金屬包裝出口額排在前五位的地區依次是廣東、浙江、福建、江蘇和山東。其中,廣東完成累計出口額10.52億美元,占比51.72%;浙江完成累計出口額3.19億美元,占比15.68;福建完成累計出口額2.1億美元,占比10.34%。

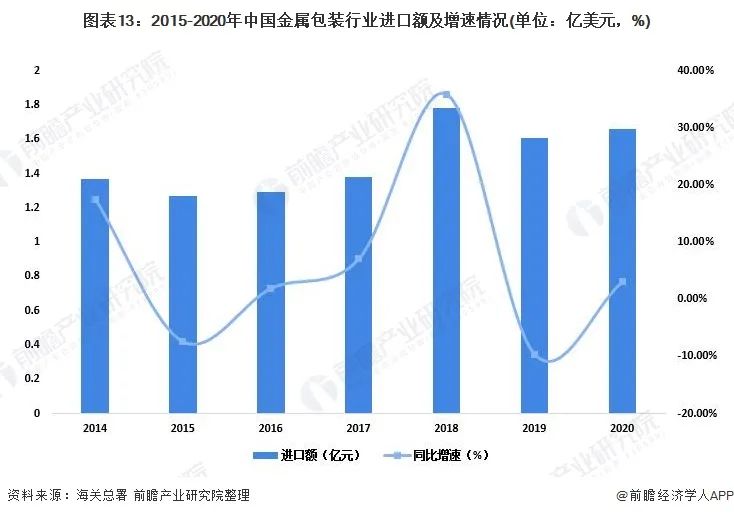

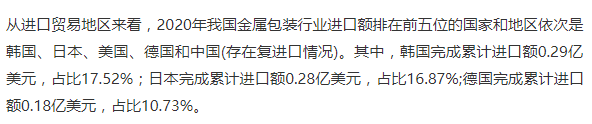

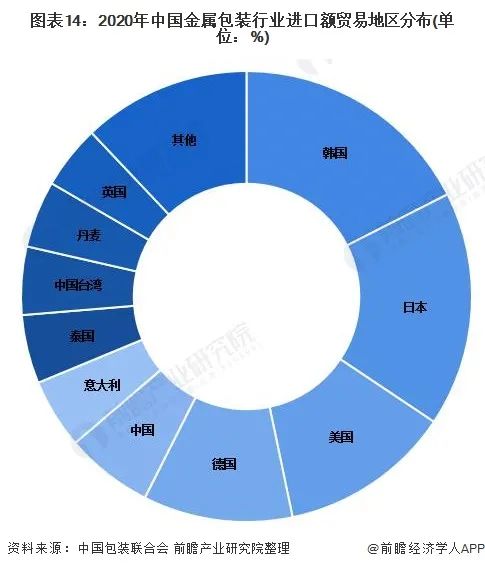

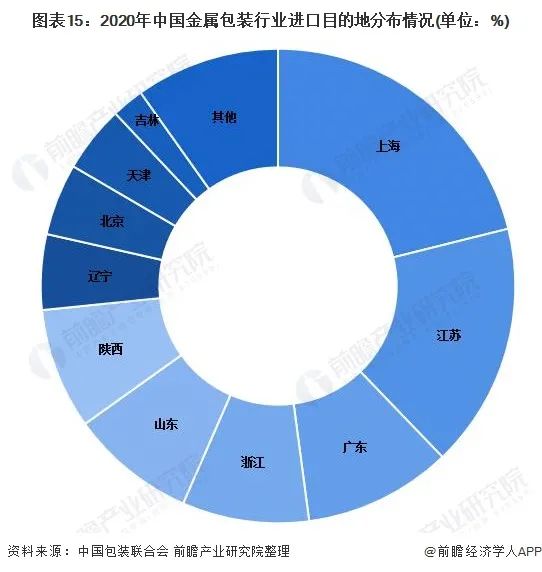

5、進口額恢復增長

在金屬包裝行業進口市場上,經歷了2019年的下降后,2020年我國金屬包裝行業進口額有所回升,累計完成進口額1.66億美元,同比增長3.05%。

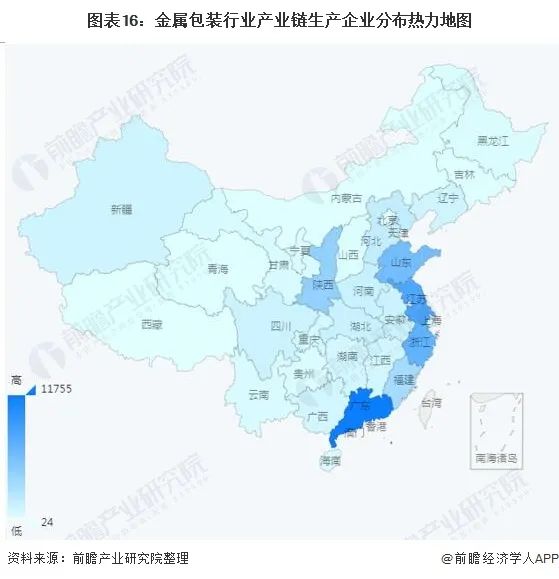

1、區域競爭格局:廣東省企業數量最多

從我國金屬包裝行業產業鏈企業區域分布來看,金屬包裝行業產業鏈企業在全國絕大多數省份均有分布。其中廣東省金屬包裝企業數量分布最多,同時山東、江蘇、浙江等省份企業數量也相對集中。

從代表性企業分布情況來看,廣東省代表性企業較多,如廣州太平洋、寶潤金屬、柏華包裝等。除了廣東省之外,上海市、江蘇省也有較多金屬包裝行業代表性企業分布。

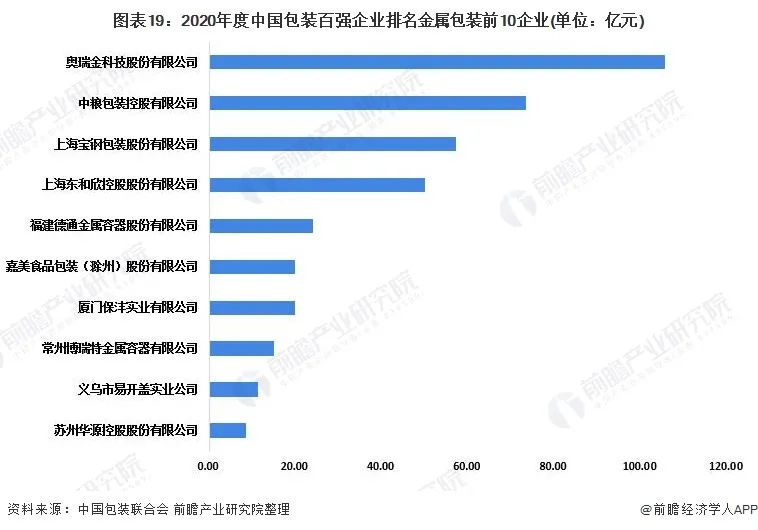

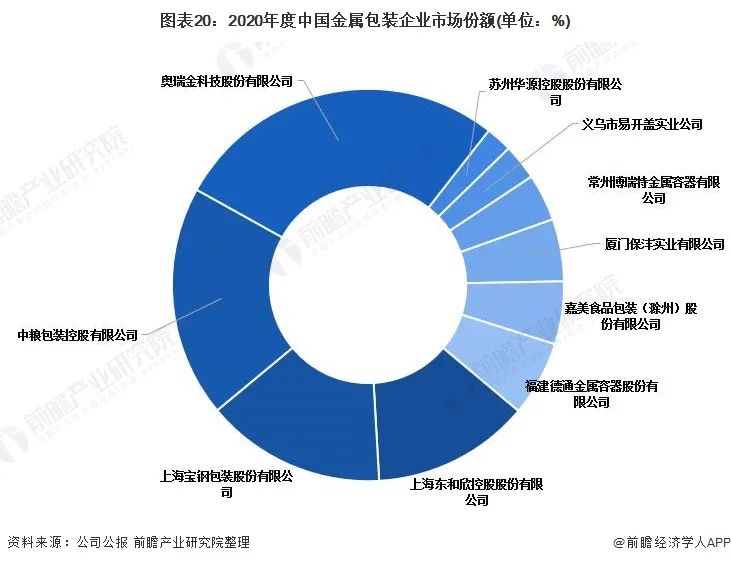

2、企業競爭格局:市場集中度較高

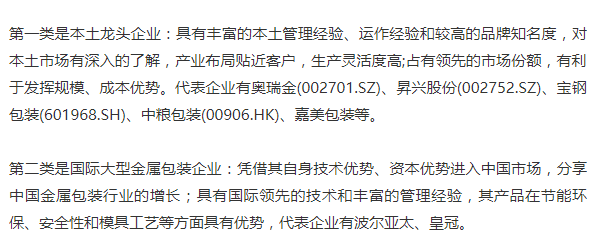

目前,我國金屬包裝企業主要分為三類:

第三類是中小型金屬包裝企業:目前我國中小型金屬包裝生產企業數量眾多,普遍不具有規模經濟優勢,技術水平落后,產品檔次較低,使得低端金屬包裝市場長期處于供過于求的狀態,相當一部分企業面臨被淘汰或被整合的局面。

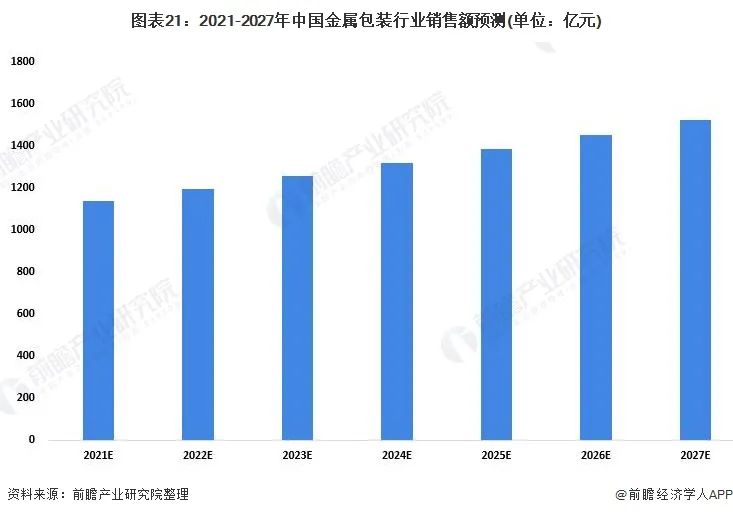

1、2026年行業規模有望超過1400億元

前瞻產業研究院中性推測(行業以5%的增速發展),至2027年,中國金屬包裝行業銷售規模將會達到1524億元左右。

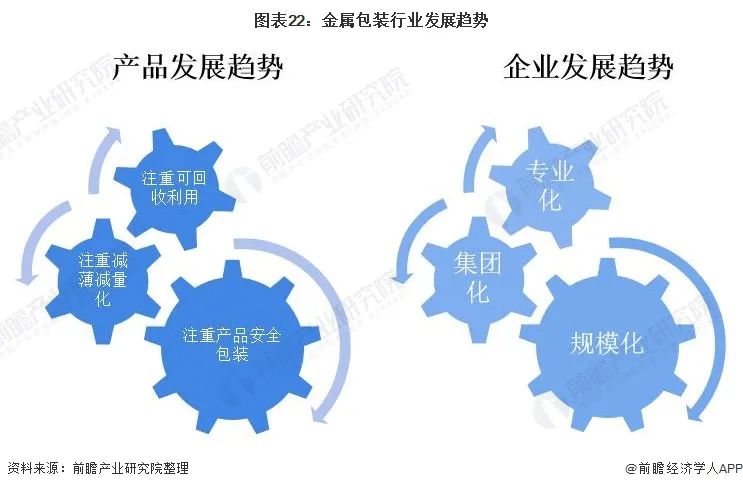

2、金屬包裝將更加注重產品安全、減薄減量和可回收利用

聲明:本文轉自前瞻產業研究院,引用目的在于傳遞更多信息,并不代表本公司贊同其觀點和對其真實性負責。如涉及作品內容、版權和其它問題,請來電或致函告之,我們將及時給予處理!https://mp.weixin.qq.com/s/dRKCH53ACIQwFhvLPPeOvg

廣東金雨鋁業科技有限公司

Green Metal Expert Aluminum Products Co., Ltd

電話:0758-8598740

傳真:0758-8598729

郵箱:sales@gmxhk.com

地址:廣東省肇慶市高要區金利鎮金淘工業園金成路2號

粵公網安備 44128302000306號

粵公網安備 44128302000306號